{kind=link}

En la cuarta semana de mayo, los precios de gran parte de los mercados europeos bajaron respecto a la semana anterior. El aumento de la producción fotovoltaica, junto al descenso de los precios del gas, favorecieron esta tendencia, aunque la caída de la producción eólica y la demanda impulsaron los precios en Francia, Italia y la península ibérica. Los mercados europeos registraron récords históricos de fotovoltaica, mientras los futuros de CO2 alcanzaron su precio de cierre más alto desde febrero

Producción solar fotovoltaica y producción eólica

En la semana del 25 de mayo, la producción solar fotovoltaica aumentó en los principales mercados eléctricos europeos respecto a la semana anterior. Los mercados de Alemania y España registraron los mayores incrementos, del 17% en ambos casos. El mercado italiano presentó la menor subida, del 2,6%, mientras que los mercados francés y portugués registraron aumentos del 13% y 16%, respectivamente. Los mercados de Francia y España acumularon cuatro semanas consecutivas de incrementos, mientras que Alemania e Italia encadenaron su tercera semana consecutiva de aumentos. Por su parte, Portugal mantuvo la tendencia alcista por segunda semana consecutiva.

Durante la semana, los mercados analizados alcanzaron récords de producción solar fotovoltaica. El mercado italiano registró el 26 de mayo su mayor producción solar para un día de ese mes, con 161 GWh. Los mercados alemán y francés registraron el 28 de mayo sus máximos históricos de producción solar fotovoltaica, con 503 GWh y 179 GWh, respectivamente. Por su parte, los mercados de la península ibérica alcanzaron el 29 de mayo sus máximos históricos de producción solar fotovoltaica, con 265 GWh en España y 32 GWh en Portugal.

Para la semana del 1 de junio, las previsiones de producción solar de AleaSoft Energy Forecasting apuntan a un aumento de la generación en el mercado italiano. En cambio, se espera una disminución de la producción solar fotovoltaica en los mercados alemán y español.

En la cuarta semana de mayo, la producción eólica aumentó en los mercados de Alemania y Portugal respecto a la semana anterior. El mercado alemán registró el mayor incremento, del 14%, mientras que el mercado portugués presentó una subida más moderada, del 0,2%.

Por su parte, los mercados de Italia, Francia y España acumularon su segunda semana consecutiva de descensos. El mercado italiano registró la mayor caída, del 50%, seguido del mercado francés, con una bajada del 24%. El mercado español presentó el menor descenso, del 6,1%.

Para la primera semana de junio, las previsiones de producción eólica de AleaSoft Energy Forecasting apuntan a aumentos de la generación eólica en comparación con la semana anterior en los mercados analizados.

Demanda eléctrica

En la cuarta semana de mayo, la demanda eléctrica aumentó en la mayoría de los principales mercados respecto a la semana anterior. El mercado italiano registró la mayor subida, del 8,7%, seguido del mercado español, con un aumento del 7,1%. Los mercados de Francia, Bélgica y Portugal también registraron incrementos del 1,0%, 1,4% y 2,9%, respectivamente. En los mercados de la península ibérica y Bélgica, la demanda mantuvo la tendencia ascendente y acumuló dos semanas consecutivas de crecimiento.

En cambio, los mercados de Alemania y Gran Bretaña registraron descensos de demanda durante la semana. El mercado británico presentó la mayor caída, del 3,9%, y acumuló su segunda semana consecutiva de bajadas. Por su parte, la demanda en Alemania cayó un 3,4%.

Durante la semana, las temperaturas medias aumentaron en todos los mercados analizados. Francia registró el mayor incremento, de 5,4°C, seguida de Bélgica, Italia y Gran Bretaña, con aumentos de 4,7°C, 4,3°C y 4,1°C, respectivamente. España registró la menor subida, de 2,4°C, mientras que Portugal y Alemania presentaron incrementos de 2,9°C y 3,3°C, respectivamente.

El festivo nacional del 25 de mayo, Lunes de Pentecostés, que se celebra en Alemania, Francia, Gran Bretaña, Bélgica y algunas regiones de España, favoreció la disminución de la demanda ese día. Por otro lado, el aumento de las temperaturas medias respecto a la semana anterior impulsó la demanda eléctrica y compensó el efecto de la menor laboralidad al inicio de la semana por el festivo en Francia y Gran Bretaña.

Para la primera semana de junio, las previsiones de demanda de AleaSoft Energy Forecasting apuntan a aumentos en los mercados alemán y británico. En cambio, las previsiones anticipan descensos de la demanda en los mercados de Francia, España, Bélgica, Portugal e Italia. En Italia y Portugal, los festivos nacionales favorecerán la disminución prevista de la demanda, concretamente la Fiesta de la República, que se celebra el 2 de junio en Italia, y Corpus Christi, que se celebra el 4 de junio en Portugal.

Mercados eléctricos europeos

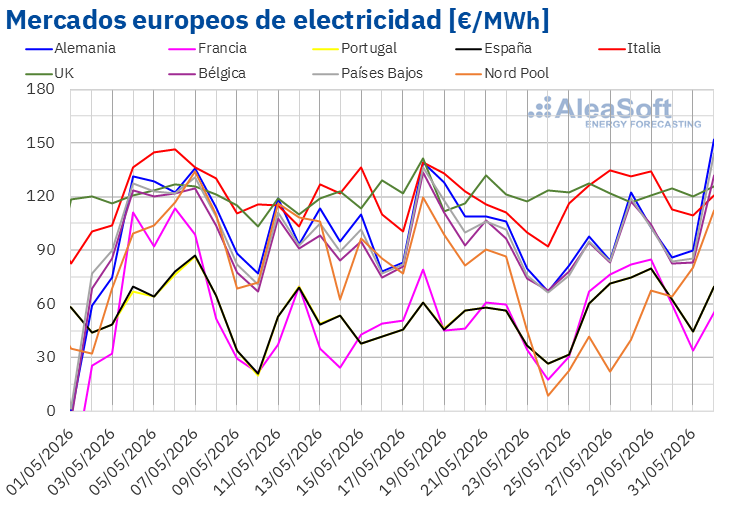

La cuarta semana de mayo empezó con incrementos de precios en la mayoría de los principales mercados eléctricos europeos. No obstante, en muchos casos los precios permanecieron por debajo de los valores más altos de la semana anterior, bajando, además, en las últimas sesiones de la semana. Como resultado, el precio promedio semanal bajó respecto a la semana anterior en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados italiano, español, portugués y francés, que registraron aumentos de precios del 6,2%, el 25%, el 25% y el 27%, respectivamente. En cambio, el mercado nórdico alcanzó la mayor caída porcentual de precios, del 36%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 1,1% del mercado británico y el 10% del mercado alemán.

En la semana del 25 de mayo, los promedios semanales fueron inferiores a 95 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados británico e italiano, cuyos promedios fueron de 121,97 €/MWh y 123,58 €/MWh, respectivamente. El mercado nórdico alcanzó el menor promedio semanal, de 48,37 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 60,70 €/MWh de los mercados español y portugués y los 94,90 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, los mercados español, francés, nórdico y portugués registraron algún precio inferior a 35 €/MWh durante la cuarta semana de mayo. El día 27 de mayo, el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 21,97 €/MWh.

Por otra parte, en los mercados británico e italiano, los precios diarios superaron los 100 €/MWh durante toda la cuarta semana de mayo. Los mercados alemán, belga y neerlandés también registraron precios mayores a 100 €/MWh los días 28 y 29 de mayo. El día 27 de mayo, el mercado italiano alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 134,53 €/MWh.

En la semana del 25 de mayo, el descenso del precio semanal del gas y el aumento de la producción solar ejercieron su influencia a la baja sobre los precios de los mercados eléctricos europeos. Además, la demanda bajó en algunos casos y la producción eólica aumentó en mercados como el alemán. Sin embargo, la caída de la producción eólica en Francia, Italia y la península ibérica junto con el aumento de la demanda propiciaron el incremento de los precios en los mercados francés, italiano, español y portugués.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de junio, los precios aumentarán en la mayoría de los principales mercados eléctricos europeos, favorecidos por descensos de la producción solar e incrementos de la demanda en algunos casos. Sin embargo, los precios bajarán en Francia e Italia, influenciados por la caída de la demanda y el incremento de la producción eólica en estos mercados. En el mercado italiano también aumentará la producción solar. Por otra parte, los precios del gas continuarán ejerciendo su influencia sobre los precios de los mercados eléctricos europeos durante la primera semana de junio.

Brent, combustibles y CO2

Durante la cuarta semana de mayo, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de 100 $/bbl. El martes 26 de mayo estos futuros alcanzaron su precio de cierre máximo semanal, 99,58 $/bbl. Posteriormente, los precios bajaron. El viernes 29 de mayo, los futuros de petróleo Brent registraron su precio de cierre mínimo semanal, de 92,05 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 11% menor al del viernes anterior y el más bajo desde el 18 de abril.

A pesar de que continúa la tensión, las expectativas de avances para lograr un acuerdo de paz entre Estados Unidos e Irán propiciaron el descenso de los precios de los futuros de petróleo Brent durante la cuarta semana de mayo.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 25 de mayo registraron su precio de cierre mínimo semanal, de 45,43 €/MWh. Sin embargo, tras una subida del 4,5% respecto al día anterior, el martes 26 de mayo estos futuros alcanzaron su precio de cierre máximo semanal, de 47,47 €/MWh. Durante el resto de la cuarta semana de mayo, los precios se mantuvieron por debajo de 47 €/MWh. El viernes 29 de mayo el precio de cierre fue de 46,00 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,5% menor al del viernes anterior.

El conflicto en Oriente Medio continuó condicionando la evolución de los precios de los futuros de gas TTF durante la cuarta semana de mayo. Las expectativas de un acuerdo entre Estados Unidos e Irán ejercieron su influencia a la baja sobre los precios, que se mantuvieron por debajo de 50 €/MWh. Sin embargo, los bajos niveles de las reservas europeas, así como el incremento de la demanda debido a las altas temperaturas, limitaron la caída de los precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, el lunes 25 de mayo registraron su precio de cierre mínimo semanal, de 76,77 €/t. Durante el resto de la cuarta semana de mayo, estos futuros registraron una tendencia ascendente. Como resultado, el viernes 29 de mayo, alcanzaron su precio de cierre máximo semanal, de 80,63 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,8% mayor al del viernes anterior y el más alto desde el 10 de febrero.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía, las baterías, los PPA y las renovables en Europa

El jueves 18 de junio, AleaSoft Energy Forecasting celebrará la edición número 67 de su serie de webinars mensuales. El evento contará con la participación de ponentes de Engie Spain por octava vez en la serie de webinars. En esta ocasión, el webinar analizará la evolución reciente de los mercados de energía europeos y las perspectivas para la segunda mitad de 2026, las oportunidades y desafíos para el crecimiento del sector renovable, la situación actual y las tendencias del mercado de PPA en España, así como las perspectivas del almacenamiento de energía en baterías.