{kind=link}

En la segunda semana de noviembre, los precios bajaron en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior, gracias al aumento de la producción eólica y al descenso de los precios del gas. El 13 de noviembre, los futuros del gas TTF registraron el precio de cierre más bajo desde mayo de 2024, de 30,46 €/MWh. La demanda eléctrica creció en la mayor parte de los principales mercados de Europa mientras que la producción solar fotovoltaica bajó

Producción solar fotovoltaica y producción eólica

En la semana del 10 de noviembre, la producción solar fotovoltaica disminuyó en los principales mercados europeos respecto a la semana anterior. El mercado portugués registró el mayor descenso, del 45%, mientras que el mercado italiano mostró el menor, del 11%. Los mercados francés, español y alemán presentaron bajadas del 18%, 21% y 27%, respectivamente.

Para la semana del 17 de noviembre, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción fotovoltaica aumentará en el mercado español, pero se espera que descienda en los mercados italiano y alemán.

En la segunda semana de noviembre, la producción eólica aumentó en la mayoría de los principales mercados de electricidad de Europa en comparación con la semana anterior. Los mercados de la península ibérica encadenaron dos semanas de incrementos. El mercado portugués registró el mayor incremento, del 53%, mientras que el mercado español presentó el menor aumento, del 17%. En los mercados de Francia y Alemania, la generación con esta tecnología aumentó un 29% y un 40%, respectivamente. En cambio, el mercado italiano mantuvo la tendencia descendiente por tercera semana consecutiva, con una bajada del 18%.

Para la tercera semana de noviembre, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la generación eólica aumentará en los mercados de Italia y Alemania, mientras que disminuirá en los mercados de la península ibérica y Francia.

Demanda eléctrica

En la semana del 10 de noviembre, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior. El mercado portugués registró el mayor incremento, del 5,8%, mientras que el mercado alemán anotó la menor subida, del 1,1%. En los mercados italiano, español y británico, la demanda creció un 2,2%, un 2,9% y un 4,2%, respectivamente. Todos los mercados que en los que aumentó la demanda encadenaron su segunda semana consecutiva de incrementos. Por su parte, la demanda descendió en los mercados francés y belga, un 1,8% y un 6,6%, respectivamente, como consecuencia del festivo nacional del 11 de noviembre, Día del Armisticio, en ambos casos. En el caso del mercado francés, la tendencia cambió tras cinco semanas de aumentos.

Durante la semana, la mayoría de los mercados analizados registraron temperaturas medias superiores a las de la semana anterior. Alemania y Francia registraron los mayores incrementos, de 1,1 °C y 1,0 °C, respectivamente. En Italia, Portugal y España, las temperaturas medias también subieron, con aumentos de 0,1 °C en los dos primeros mercados y de 0,3 °C en el tercero. En cambio, las temperaturas medias descendieron en Bélgica y Gran Bretaña, con bajadas de 0,3 °C y 1,7 °C, respectivamente.

Para la tercera semana de noviembre, según las previsiones de demanda de AleaSoft Energy Forecasting, los mercados analizados aumentarán su demanda de forma generalizada, impulsados por descensos en las temperaturas medias en toda Europa. En los mercados de Francia y Bélgica, el aumento de la demanda también se verá favorecido por la recuperación de la laboralidad tras el festivo nacional del 11 de noviembre.

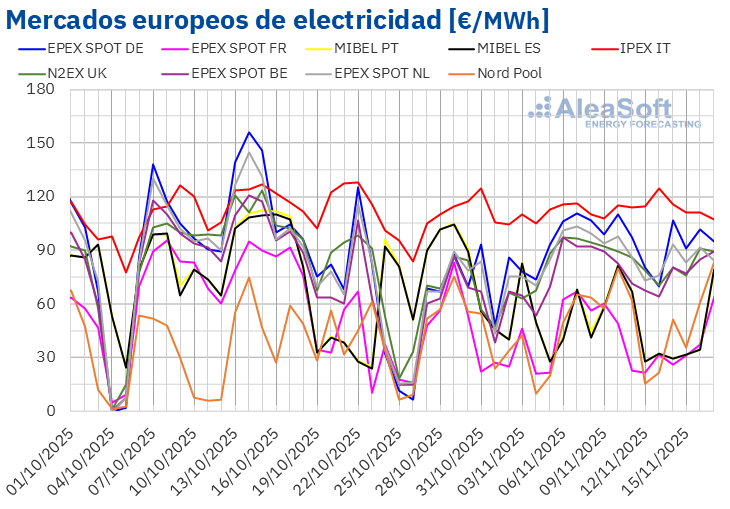

Mercados eléctricos europeos

En la segunda semana de noviembre, los precios promedio de la mayoría de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. Las excepciones fueron el mercado IPEX de Italia y el mercado Nord Pool de los países nórdicos, con incrementos del 3,8% y el 6,1%, respectivamente. En cambio, el mercado EPEX SPOT de Francia registró la mayor caída porcentual de precios, del 34%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 1,8% del mercado EPEX SPOT de Alemania y el 19% del mercado MIBEL de Portugal.

En la semana del 10 de noviembre, los promedios semanales fueron inferiores a 85 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados neerlandés, alemán e italiano, cuyos promedios fueron de 85,74 €/MWh, 93,69 €/MWh y 115,19 €/MWh, respectivamente. El mercado francés alcanzó el menor promedio semanal, de 31,28 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 43,32 €/MWh del mercado ibérico y los 81,54 €/MWh del mercado N2EX del Reino Unido.

Por lo que respecta a los precios diarios, el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 15,32 €/MWh, el día 12 de noviembre. Sin embargo, el 10 de noviembre, este mercado alcanzó su precio más alto desde el 10 de septiembre, de 79,85 €/MWh. El 17 de noviembre, el promedio fue aún mayor, de 83,06 €/MWh, aunque continuó siendo inferior al precio diario del 9 de septiembre.

Durante la segunda semana de noviembre, los precios diarios se mantuvieron por encima de 110 €/MWh en el mercado italiano. El mercado alemán también registró precios superiores a 100 €/MWh los días 10, 14 y 16 de noviembre, pero se mantuvieron por debajo de 110 €/MWh. El jueves 13 de noviembre el mercado italiano alcanzó el promedio diario más elevado de la semana, de 124,41 €/MWh.

En la semana del 10 de noviembre, el aumento de la producción eólica y el descenso de los precios del gas en comparación con la semana anterior propició la caída de los precios en la mayoría de los mercados eléctricos europeos. En los mercados francés y belga, además, bajó la demanda eléctrica. En cambio, el aumento de la demanda y el descenso de la producción eólica contribuyó a la subida de los precios en el mercado italiano.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la tercera semana de noviembre, los precios aumentarán en los principales mercados eléctricos europeos, influenciados por el incremento de la demanda eléctrica y la caída de la producción eólica en algunos mercados. En cambio, en el mercado italiano, el incremento de la producción eólica favorecerá el descenso de los precios.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron su precio de cierre máximo semanal, de 65,16 $/bbl, el martes 11 de noviembre. En cambio, tras una caída del 3,8% respecto al día anterior, el 12 de noviembre, estos futuros registraron su precio de cierre mínimo semanal, de 62,71 $/bbl. En las últimas sesiones de la semana, los precios volvieron a aumentar. El viernes 14 de noviembre el precio de cierre fue de 64,39 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,2% mayor al del viernes anterior.

Las expectativas de finalización del cierre del Gobierno de Estados Unidos, que podría incrementar la demanda del país, así como las sanciones estadounidenses a compañías petroleras rusas, propiciaron el aumento de los precios de los futuros de petróleo Brent al inicio de la segunda semana de noviembre. Sin embargo, las previsiones de exceso de producción de la Agencia Internacional de la Energía ejercieron su influencia a la baja sobre los precios, que cayeron a mediados de semana. El ataque ucraniano a infraestructuras petroleras rusas contribuyó al incremento de los precios al final de la semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, se mantuvieron por debajo de 31,50 €/MWh durante la segunda semana de noviembre. El jueves 13, estos futuros registraron su precio de cierre mínimo semanal, de 30,46 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 17 de mayo de 2024. Sin embargo, el viernes 14 de noviembre, el precio aumentó un 2,6% respecto al día anterior. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 31,25 €/MWh, que fue un 0,2% mayor al del viernes anterior.

El suministro abundante de gas natural licuado y los flujos elevados de gas desde Noruega continuaron ejerciendo su influencia a la baja sobre los precios de los futuros de gas TTF en la segunda semana de noviembre. La disponibilidad de gas natural licuado aumentó debido a la suavidad de las temperaturas que limitó la demanda en China. Además, la producción eólica contribuyó a reducir la demanda europea.

En el caso de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, el lunes 10 de noviembre registraron su precio de cierre mínimo semanal, de 79,96 €/t. Este precio ya fue ligeramente superior al del viernes anterior. La tendencia ascendente continuó hasta el día 12 de noviembre. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 81,91 €/t. En las últimas sesiones de la semana los precios descendieron. El viernes 14 de noviembre, el precio de cierre fue de 80,94 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio todavía fue un 1,8% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía

El jueves, 13 de noviembre, AleaSoft Energy Forecasting celebró su webinar número 60. Además de la evolución y perspectivas de los mercados de energía europeos para el invierno 2025‑2026, el webinar analizó las perspectivas de las baterías, la hibridación y el almacenamiento de energía, las economics de las baterías, así como los servicios de AleaSoft para proyectos de baterías e hibridación. El ponente invitado fue Luis Marquina de Soto, presidente de AEPIBAL, la Asociación Empresarial de Pilas, Baterías y Almacenamiento Energético.

El jueves, 4 de diciembre, AleaSoft Energy Forecasting celebrará su próximo webinar. Esta será la edición número 61 de su serie de webinars mensuales. Este evento se centrará en el balance del primer año del quinquenio de las baterías, las perspectivas para los próximos años del quinquenio y los vectores estratégicos de la transición energética, tales como las energías renovables, la demanda, las redes y el almacenamiento. El webinar contará con la participación de Antonio Hernández García, Partner of Regulated Sectors en EY, Carlos Milans del Bosch, Partner, Corporate Finance Energy en Deloitte, y Oscar Barrero Gil, Partner responsable for Energy Sector en PwC Spain.