{kind=link}

Durante la cuarta semana de julio, la producción solar fotovoltaica disminuyó en la mayoría de los principales mercados eléctricos europeos, mientras que la producción eólica aumentó en gran parte de ellos. La demanda eléctrica bajó en varios mercados clave, lo que provocó una caída generalizada en los precios eléctricos. Los futuros de petróleo Brent y gas descendieron y los precios de los derechos de emisión de CO₂ mostraron ligeras fluctuaciones

Producción solar fotovoltaica y producción eólica

Durante la semana del 21 de julio, la producción solar fotovoltaica disminuyó en los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado alemán registró la mayor caída, del 21%, mientras que el mercado portugués presentó la menor bajada, del 2,0%. Los mercados italiano, español y francés registraron descensos del 8,1%, 8,5% y 8,6%, respectivamente. Francia e Italia mantuvieron la tendencia a la baja por segunda semana consecutiva.

Para la semana del 28 de julio, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar fotovoltaica aumentará en los mercados alemán y español. En el mercado italiano, la producción solar continuará disminuyendo.

En la cuarta semana de julio, la producción eólica aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. Los mercados de la península ibérica mantuvieron la tendencia al alza por segunda semana consecutiva. En esta ocasión, el mercado español registró el mayor incremento, con un 30%, mientras que el mercado portugués anotó el menor aumento, con un 8,3%. Los mercados de Italia y Alemania también registraron incrementos, del 13% y del 16%, respectivamente, y revirtieron la tendencia a la baja de la semana anterior. El mercado francés fue la excepción, ya que la producción eólica disminuyó un 1,8% tras cinco semanas de crecimiento continuo.

A pesar de la bajada registrada en el mercado francés, el 21 de julio el mercado presentó un récord histórico de generación diaria de energía eólica para un mes de julio, con 245 GWh. Además, el 24 de julio, el mercado español alcanzó una producción eólica diaria de 228 GWh, un valor no observado desde mediados de abril.

Durante la semana del 28 de julio, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la generación con esta tecnología aumentará en los mercados de la península ibérica y Alemania. En cambio, anticipa una disminución en los mercados de Francia e Italia.

Demanda eléctrica

Durante la semana del 21 de julio, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. Los mercados español y belga registraron las mayores caídas, del 7,3% y 6,7%, respectivamente. Por su parte, los mercados portugués e italiano mostraron las menores reducciones, del 1,6% y 1,7%, en cada caso. En Gran Bretaña la demanda descendió un 2,4% y en Francia un 3,4%. Los mercados de Bélgica y Portugal mantuvieron la tendencia a la baja por tercera semana consecutiva. En cambio, los mercados español, italiano, francés y británico revirtieron la tendencia alcista de la semana anterior al registrar descensos en la demanda. El mercado alemán fue la excepción, con un aumento del 0,4%, tras dos semanas de bajadas.

Las temperaturas medias disminuyeron, favoreciendo la reducción de la demanda en la mayoría de los mercados analizados. Los descensos oscilaron entre 0,3°C en Italia y 2,0°C en España. Además, la celebración de la Fiesta Nacional en Bélgica el 21 de julio también contribuyó a una menor demanda en ese mercado.

Para la semana del 28 de julio, según las previsiones de demanda de AleaSoft Energy Forecasting la demanda aumentará en los mercados belga, español, francés y portugués. En cambio, anticipa una disminución en los mercados italiano, alemán y británico.

Mercados eléctricos europeos

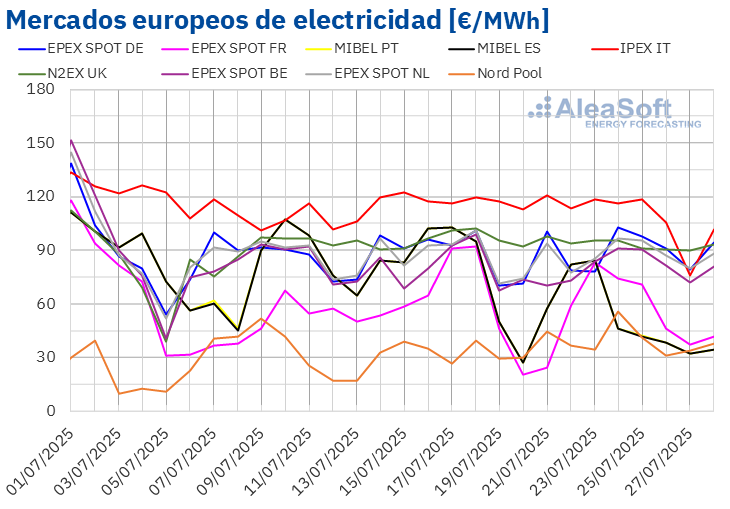

En la cuarta semana de julio, los precios promedio de gran parte de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. El mercado EPEX SPOT de los Países Bajos y Alemania, junto con el mercado Nord Pool de los países nórdicos, fueron las excepciones, al registrar subidas del 0,9%, 1,2% y 20%, respectivamente. Los mercados MIBEL de España y Portugal registraron las mayores caídas porcentuales, con descensos del 30%. Por otro lado, el mercado EPEX SPOT de Bélgica registró la menor bajada, con un 0,8%. En los demás mercados analizados por AleaSoft Energy Forecasting, los precios descendieron entre el 2,2% en el mercado N2EX del Reino Unido y el 7,2% en el mercado EPEX SPOT de Francia.

Durante la semana del 21 de julio, la mayoría de los mercados eléctricos europeos mantuvieron promedios semanales por encima de los 55 €/MWh. Los mercados MIBEL de España y Portugal fueron la excepción, al registrar promedios de 54,70 €/MWh y 54,73 €/MWh, respectivamente, junto con el mercado nórdico, que registró un promedio de 39,59 €/MWh. El mercado IPEX de Italia alcanzó el promedio semanal más alto, con 109,81 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios se situaron entre los 56,50 €/MWh del mercado francés y los 93,38 €/MWh del mercado británico.

En cuanto a los precios diarios, el lunes 21 de julio el mercado francés registró el promedio diario más bajo entre los mercados analizados, con 24,34 €/MWh. Por su parte, el mercado italiano alcanzó el promedio diario más alto de la semana, con 120,80 €/MWh el mismo día. En este mercado, los precios se mantuvieron por encima de los 110 €/MWh durante toda la semana.

Respecto a los precios horarios, los mercados eléctricos de España y Portugal registraron valores negativos en algunas horas de la cuarta semana de julio. El domingo 27 de julio, entre las 16:00 y las 17:00, el mercado ibérico alcanzó el precio horario más bajo de la semana, con -0,60 €/MWh.

En la semana del 21 de julio, el descenso de la demanda en gran parte de los mercados analizados, así como el aumento de la producción eólica en la mayoría de los mercados, propiciaron la caída de los precios en los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la última semana de julio, los precios disminuirán en la mayoría de los principales mercados eléctricos europeos, influenciados por el descenso de la demanda y el aumento de la producción eólica en algunos de estos mercados.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE descendieron en la mayoría de las sesiones de la cuarta semana de julio por segunda semana consecutiva. La excepción fue el jueves 24 de julio, cuando el precio de cierre aumentó un 1,0% respecto al día anterior. El lunes 21 de julio, estos futuros registraron su precio de cierre máximo semanal, de 69,21 $/bbl, mientras que, el viernes 25 de julio, alcanzaron su precio de cierre mínimo semanal, de 68,44 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,2% inferior al del viernes anterior.

Durante la cuarta semana de julio, la caída en los precios de los futuros de petróleo Brent respondió principalmente al aumento de la oferta global y a las señales de debilitamiento en la demanda. La confirmación de que la OPEP+ mantendrá su hoja de ruta para incrementar la producción a partir de agosto reforzó las expectativas de un mercado más abastecido, ejerciendo presión bajista sobre los precios. Al mismo tiempo, las tensiones comerciales entre Estados Unidos y la Unión Europea, ante la posibilidad de nuevos aranceles, intensificaron el temor a una ralentización económica, con el consiguiente impacto en el consumo energético global. Por otro lado, la posibilidad de que Venezuela aumente sus exportaciones de crudo tras avances diplomáticos con Estados Unidos contribuyó a reforzar la percepción de exceso de oferta a corto plazo.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, registraron su precio máximo semanal, de 33,16 €/MWh, el lunes 21 de julio. A partir de entonces, los precios descendieron de forma progresiva, salvo el viernes 25 de julio, cuando aumentaron un 0,4% respecto al día anterior. El jueves 24 de julio, los futuros alcanzaron su precio mínimo semanal, de 32,36 €/MWh. El viernes 25 de julio, los futuros alcanzaron el precio de 32,50 €/MWh, un 3,3% inferior al del viernes anterior, según datos de AleaSoft Energy Forecasting. El precio promedio semanal disminuyó con respecto a la semana anterior, con una bajada del 5,1%.

El aumento de la oferta de gas natural licuado en Europa, impulsado por mayores importaciones y una demanda asiática moderada, contribuyó a la caída de los precios de los futuros de gas TTF durante la semana del 21 de julio. Esta tendencia bajista se vio reforzada por la abundancia de suministros disponibles, en un contexto de almacenamiento europeo elevado y sin señales de tensión inmediata en el mercado. Además, los precios spot del GNL en Asia retrocedieron a sus niveles más bajos en más de dos meses, lo que redujo la presión competitiva sobre las compras europeas, lo que contribuyó a la caída de los precios de los futuros de gas TTF durante la semana del 21 de julio.

En el mercado EEX, los futuros de derechos de emisión de CO₂ para el contrato de referencia de diciembre de 2025 comenzaron la semana con un precio un 0,1% inferior al del viernes anterior. La tendencia descendente continuó hasta el 22 de julio. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 69,82 €/t. El viernes 25 de julio, el precio subió un 0,6% respecto al día previo, y alcanzó su valor máximo semanal, de 71,35 €/t. Según datos de AleaSoft Energy Forecasting, este precio fue un 2,1% superior al registrado el viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre previsiones de precios y estudios para la financiación y gestión de proyectos renovables y de almacenamiento energético en Europa

Desde AleaSoft Energy Forecasting, a través de su división AleaGreen, se ofrecen previsiones de precios de largo plazo para todos los mercados eléctricos europeos. Estas previsiones son esenciales para la planificación estratégica, la valoración económica y la financiación de proyectos de energías renovables.

Por otro lado, la división AleaStorage ofrece estudios especializados para proyectos de almacenamiento de energía para todos los mercados europeos. Estos estudios están orientados a analizar ingresos y rentabilidad, evaluar modelos de negocio y definir estrategias operativas, con el fin de facilitar la toma de decisiones y el acceso a financiación.

Actualmente, AleaSoft Energy Forecasting ofrece una promoción especial en los servicios de AleaGreen y AleaStorage, con condiciones ventajosas para facilitar el acceso a herramientas clave de análisis y toma de decisiones en el contexto actual del mercado.